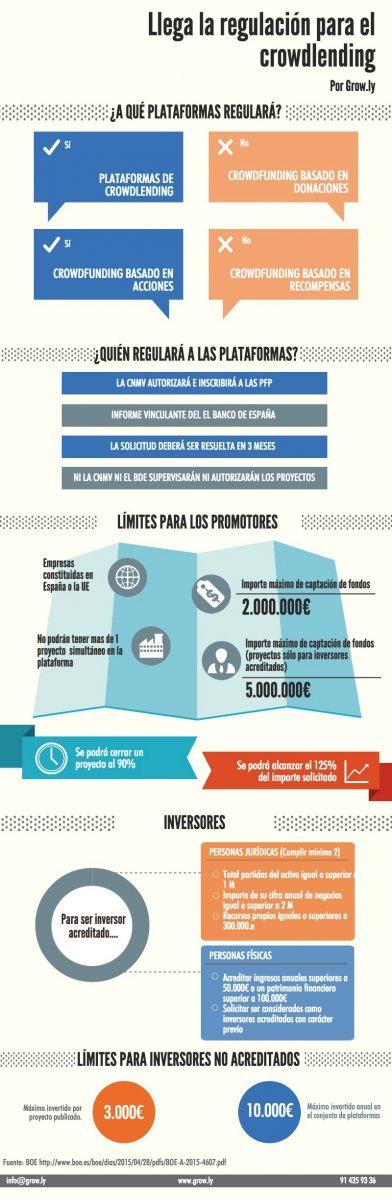

Las empresas de Crowdlending en España juegan un papel muy importante, tanto para el inversor, como para el promotor, ya que son ellas quienes se encargan de guiarlos y acompañarlos a ambos durante todo el proceso de solicitud de inversión, de constitución del préstamo, del cobro de cuotas al prestatario, del ingreso a los inversores y hasta del reclamo de impagados.

La empresa de Crowdlending es la que les proporciona a ambas partes toda la información e infraestuctura que necesitan, les dota de las herramientas informáticas necesarias para poder operar (tales como las Plataformas Web online o el Marketplace online, lugar virtual en donde se publican todas las solicitudes de financiación y en donde los inversores pueden verlas para decidir en cuál invertir).

¿Cómo actúa le empresa de Crowdlending ante el inversor y ante el Promotor?

Todo el proceso es a distancia y de forma online, sin necesidad de presencia física y esto es una gran ventaja con respecto a la banca tradicional, porque supone un importante ahorro de tiempo. y de dinero. ya que se evitan desplazamientos innecesarios para la presentación de la documentación y se evitan desplazamientos hasta incluso en la firma del contrato de préstamo, ya que también se hace a distancia mediante la utilización de la firma electrónica; también es un proceso más barato ya que, además de pagar menos tipos de interés, también se ahorran muchos costes provenientes de ventas cruzadas obligatorias que la banca tradicional obligaba a asumir a la pyme que quiere solicitar un crédito, tales como son los planes de pensiones, seguros de vida, tarjetas de crédito y muchas otras cosas más.

Las empresas de Crowdlending se encargan de hacer todos los estudios de solvencia y de valorar la capacidad de reembolso de los promotores solicitantes de financiación y en un plazo corto de 48 horas le dan la respuesta y si ésta es positiva, es entonces cuando ya se procede a publicar su solicitud de financiación en el Marketplace y es también entonces cuando se le asigna un ratio de solvencia del 1 al 10 o mediante letras de la A a la C y signos (+ -) en función de su mayor o menor solvencia y riesgo.

Luego ya será el inversor quien haga su elección final y, si lo considera conveniente, ofrecerá una cierta cantidad de dinero destinado a la operación de financiación que presenta el promotor y solicitará un determinado tipo de interés para ese préstamo en concreto, tipo de interés que se fijará al final en pública subasta y que si es inferior al que quería el inversor, la empresas de Crowdlenidng le respetará ese tipo inicial que ofreció el inversor.

Responsabilidad de las empresas de Crowdlending

Dicho esto, hay que dejar bien claro que las empresas de Crowdlending solo son meras intermediarias, solo son entidades que pueden operar como Plataformas de Financiación Participativa PFP y que no son ellas quienes prestan el dinero, sino que son los mismos inversores quienes lo prestan directamente a los prestatarios aunque sea a través de dichas plataformas; por lo tanto son los inversores lo que, con toda la información que tienen disponible, deciden, libremente, a quien finalmente le van a prestar y a quien no, por tanto son ellos los últimos responsables de esa decisión, de tal modo que si la operación, al final, no acaba en buen puerto, el inversor habrá perdido su dinero y la empresa de Crowdlending no será responsable de nada, ni se hará cargo de devolverle su inversión; la empresa de Crowdlending solo se hará cargo de los gastos necesarios para reclamar judicialmente el impago. No obstante, si ha habido alguna negligencia suya en la gestión, entonces entran en juego los Seguros Obligatorios de Responsabilidad Civil que deben tener contratado todas las empresas de Crowdlending según obliga la Ley de Fomento a la Financiación Empresarial.

Para evitar esas pérdidas es recomendable invertir en empresas de Crowdlending que tengan garantía de recompra, como por ejemplo VIVENTOR, o que tengan algún sistema de cobertura que cubra los impagos; también es importante diversificar al máximo sus inversiones en múltiples préstamos de pequeñas cantidades cada uno, ya que si alguno de ellos cae en insolvencia, las buenas rentabilidades del resto de las inversiones compensarían sobradamente esas pérdidas que, a veces, son imposibles de evitar.

EJEMPLO: Si queremos invertir 5000€ en vez de invertir en 5 proyectos 1000€ en cada uno, lo recomendable sería invertir 100€ en 500 proyectos de inversión diferentes, de esta forma conseguimos diversificar y no tener casi todos los huevos en unas pocas cestas.

Entra en CROWDLENDING.ES y suscríbete ahora, te estamos esperando, al hacerlo recibirás nuestras Newsletters en tú correo electrónico con interesante información y noticias sobre el mundo del Crowdlending, así como nuestros últimos artículos publicados.

ESTEBAN LÓPEZ