Hay dos tasas denominadas la TAE y la TIN, que si bien se parecen en que ambas son tasas de interés, se diferencian en que la primera es la Tasa Anual Equivalente y la segunda es la Tasa de interés nominal, ambas expresadas siempre en forma anual.

En este artículo vamos a explicaros cuáles son las diferencias y la relación que tiene con el Crowdlending.

La mayoría de los bancos siempre ofrecen la TAE por obligación del Banco de España, pero muchas veces tratan de confundirnos dándonos la TIN que suele ser casi siempre de mayor valor

La Tasa de Interés Nominal es muy fácil de calcular ya que para saber cuántos intereses ganaremos con nuestra inversión solo tenemos que multiplicar el tipo de interés que nos dan por la cantidad de dinero invertido y el plazo de tiempo de la inversión y decir que el interés generado no se reinvierte sino que se retira al finalizar el plazo, de esta forma si un banco nos dice que nos da un 3% TIN, si nosotros invirtiésemos en ese depósito 10.000 € a un año dicha inversión nos daría una ganancia de 300€ de intereses menos la retención fiscal correspondiente.

Si los intereses no los retirásemos al finalizar el plazo y los reinvirtiésemos estaríamos hablando de una capitalización compuesta y de una tasa de interés que se denominaría Tasa de Interés Efectivo y hacemos mención a ella porque la TAE es la Tasa de interés efectivo de una inversión en el plazo de un año añadiéndole todos los costes asociados a la operación que restan de las ganancias, como son comisiones de estudio o de apertura. La TIN y la TAE solo coincidirán cuando los intereses producidos se paguen al final de la vida de dicho producto financiero, sin embargo, cuando haya más de un pago, la TIN siempre será inferior a la TAE, como veremos más adelante.

Como quiera que siempre nos darán la TAE para calcular la TIN, también puede pasar al revés, para pasar de una a otra tenemos que hacer unos cálculos sencillos que seguidamente veremos.

¿Cómo calcular la TAE y la TIN?

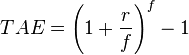

La fórmula de la TAE y de la TIN son estas:

Donde r, es el tipo de interés nominal (mensual, semestral…) expresado en tanto por uno y f es la frecuencia de pagos/cobros de intereses: 12 (tipo mensual), 6 (bimestral), 4 (trimestral), 3 (cuatrimestral), 2 (semestral), 1 (anual).

Donde r, es el tipo de interés nominal (mensual, semestral…) expresado en tanto por uno y f es la frecuencia de pagos/cobros de intereses: 12 (tipo mensual), 6 (bimestral), 4 (trimestral), 3 (cuatrimestral), 2 (semestral), 1 (anual).

![]()

Donde n el número de años o una fracción si el periodo es menor y ra es la TIN anual y ri es la TAE.

Vamos a poner un ejemplo para verlo más gráficamente: imagina que te dan un 11 % TAE para un depósito a 9 meses con liquidación mensual y con una comisión de administración del 0,1% e imagina que vamos a invertir 20.000 euros en dicho depósito.

De los 20.000€ debemos restar la comisión de 20€ y nos quedan 19.980 € netos

(TAE+1)1/12=1,110,083=1,0087

TIN= (1.0087-1)*12=0,1044= 10,44%

La TIN anual será por tanto del 10,44% y para saber lo que recibiremos mensualmente lo dividimos por 12 meses: 10,44%/12= 0,87% mensual y si lo multiplico por la inversión realizada de 19980€ esto nos da unos intereses de 173,83€ mensuales que multiplicado por nueve meses que dura la inversión nos dará 1564,43€

Sumándolo todo: 20.000 de inversión – 20 de comisión +1564,43 de intereses= 21544,43€

Lo que importa es el plazo de liquidación (diario, mensual, trimestral, semestral o el que sea) y no tanto el plazo de inversión, en nuestro caso calculamos la TIN mensual y la multiplicamos por los 9 meses que dura la inversión y así para todo igual. Un diferente periodo de liquidación de intereses puede hacer que dos inversiones con la misma TAE tengan diferente TIN, por ejemplo: para una misma inversión que la anterior de 20.000€ al 11% TAE pero con la liquidación diaria en vez de mensual veríamos que:

(TAE+1)1/365= 1,110,0027=1,00028

TIN= (1,00028-1)*365=0,1022= 10,22%

20000*0,028%=5,6€ de intereses al día que por 365 días nos darían una ganancia total de 2044€ en un año y que eso corresponde a una TIN del 10,22% anual.

Si os fijáis, podemos ver como la TIN de los dos ejemplos son diferente mientras que las TAE y la cantidad y son las mismas y eso es debido, al diferente plazo de liquidación de ambas inversiones.

¿Cómo comparar entre dos inversiones si solo tenemos la TAE de ambas?

Pues muy sencillamente, cogemos la TAE de las dos inversiones a comparar y lo multiplicamos por la cantidad de dinero invertido y por el plazo en meses o días dividido por 12 o 365 según corresponda y comparamos las ganancias, por ejemplo, si nos dan un 14% TAE durante 3 meses y un 4% TAE durante los 9 siguientes y nos ofrecen también un depósitos a 12 meses al 10% TAE ¿Qué inversión elegirías?

Opción 1) 14%*10.000*3/12+4%/10.000*9/12= 350€+300€= 650€

Opción 2) 10%*10.000/12/12=1000€

Con esta simple operación podremos ver que la segunda opción es mejor que la primera aunque los cálculos no sean exactos del todo, pero nos valen, porque lo único que queremos ver es si una opción es más rentable que la otra, así que ya saben, para comparar dos inversiones apliquen esta sencilla fórmula: Beneficio= TAE*cantidad invertida*plazo en meses/12 (si el plazo es en días dividiríamos por 365, si es trimestral por 4, si es semestral por 2)

No nos extenderemos más con las explicaciones sobre la TAE, solo decirles que cuando le den un valor TAE sepan que lleva todos los costes implícitos descontados de las ganancias y que es un dato mucho más fiable y a tener en cuenta que la TIN es por este motivo que el Banco de España obliga a todas las entidades a dar la TAE para que así podamos comparar entre diferentes productos de inversión ya que si no luego te meten comisiones y gastos por todos lados que se comen el beneficio que tanto prometían que te ibas a llevar.

La TAE Y el Crowdlending

En la inversión en Crowdlending pasa exactamente lo mismo, hay que tener presente los costes de administración o los comisiones que te puedan cobrar ya que todo ello influye en la rentabilidad final de la inversión, por eso a la hora de escoger una plataforma de inversión en Crowdlending tenemos que informarnos siempre muy bien de cuáles son los costes que conlleva invertir con ellos porque de lo contrario, os podéis llevar una buena sorpresa a la hora de comprobar la rentabilidad final de vuestra inversión, mucho cuidado con esto, no vaya que las ganancias se os vayan en comisiones y gastos varios.

Para eso CROWDLENDING.ES está siempre controlando los gastos de las diferentes plataformas de Crowdlending de España para poder luego aconsejaros las más baratas y con la mejor relación calidad-precio-servicios, así que no dudes en suscribirte a nuestra web y así te podremos remitir nuestras Newsletters a tu correo electrónico con toda esta información y muchas otra más sobre el apasionante mundo del Crowdlending y las finanzas.

ESTEBAN LÓPEZ