WECITY es una plataforma de Crowdlending inmobiliario española, registrada en la CNMV con el número 30, que está especializada en ofrecer a sus inversores registrados grandes oportunidades de inversión muy rentables en el sector inmobiliario y todo sin comisiones para el inversor y con comisiones muy bajas para el promotor solicitante de financiación pues solo les cobra una tarifa de Soporte desde 950 €, una tarifa de éxito que va del de 1% a 5% y por la pasarela de pago tan solo un 0,2%.

Destaca por tener a un experimentado equipo gestor detrás que selecciona cuidadosamente las mejores oportunidades que salen en el mercado inmobiliario tanto a nivel de rentabilidad como de seguridad y también destaca por tener un mínimo de inversión elevado que fija cada promotor en cada solicitud de financiación.

Rafael Merry del Val

FUNDADOR

PRESIDENTE WECITY

Miembro Junta Directiva

Administrador de empresas

CEO en multinacionales inmobiliarias

con más de 30 años de experiencia.

Antonio Mañas

FUNDADOR

CEO | CHIEF EXECUTIVE OFFICER

Miembro Junta Directiva

Arquitecto Superior

Experto Financiación Participativa (UPM)

José Navarro

FUNDADOR

CGO | CHIEF GROWTH OFFICER

Miembro Junta Directiva

Economista

Asesor de fondos inmobiliarios internacionales con más de 20 años de experiencia

¿Qué tipos de inversores hay en WECITY?

Existen cuatro tipos de inversiones: rentas, plusvalía, interés fijo e interés variable que detallamos más abajo.

Rentas: Comprar + Alquilar + Vender

Inviertes en una oportunidad mediante ampliación de capital en una sociedad que es tenedora del inmueble. Te conviertes en propietario de parte del capital social de la sociedad constituida para la adquisición y gestión del activo.

Los activos que se gestionen bajo una estrategia de rentas se pondrán en el mercado de alquiler cuando estén habilitados para ello. El arrendamiento podrá ser un alquiler tradicional o mediante las plataformas de alquiler vacacional.

Cada plazo determinado (mes, trimestre, etc.) se distribuirá el beneficio producido tras pagar los gastos de gestión de alquiler. Las rentas se enviarán a tu cuenta de WECITY

Los inmuebles que se gestionen bajo esta estrategia serán vendidos cuando se cumpla el plazo objetivo de inversión y cada inversor recibirá una parte proporcional de la venta.

Plusvalías: Comprar + Reforma + Venta

Inviertes en una oportunidad mediante ampliación de capital en una sociedad que es tenedora del inmueble. Te conviertes en propietario de parte del capital social de la sociedad constituida para la adquisición y gestión del activo.

En este caso, la rentabilidad se ofrecerá una vez vendido el activo.

Préstamo Fijo: cobro de intereses en los plazos marcados y principal al vencimiento

Prestas dinero a un promotor y a cambio recibes un interés fijo en un plazo determinado y la devolución del principal al vencimiento del mismo plazo. En este tipo de modalidad se le podrá exigir al promotor una garantía sobre el préstamo concedido.

Préstamo variable o participativo: cobro de intereses y principal al vencimiento y vinculado al plan de negocio.

Prestas dinero a un promotor y lo vinculas al plan de negocio. Este préstamo está ligado al éxito de la oportunidad.

¿Cuándo te devuelve tu inversión WECITY?

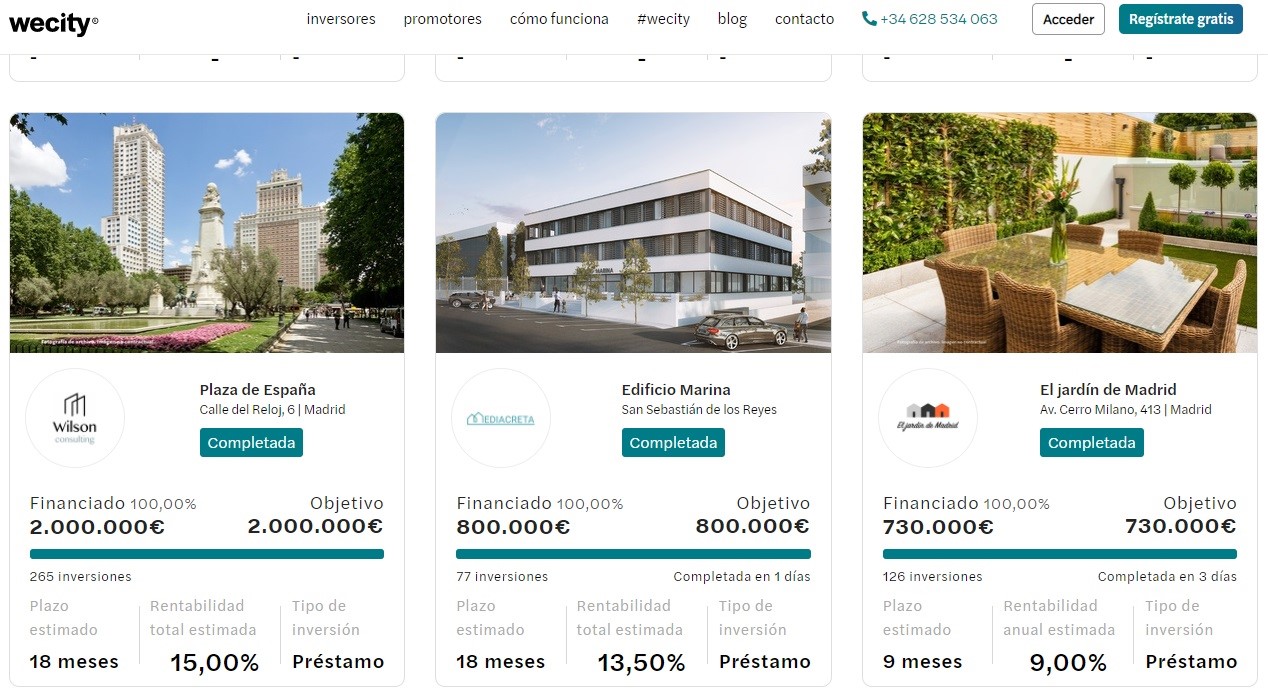

La inversión se recupera en el momento en el que se cierra la venta del inmueble. El plazo suele ser de entre 12 y 36 meses para la modalidad de “plusvalía”.

En el caso de una oportunidad basada en rentas, los plazos varían más, aunque suelen rondar los tres años. Además, normalmente recibirás los dividendos de los alquileres de manera mensual y una plusvalía cuando se venda el inmueble.

En el caso de una oportunidad basada en préstamo fijo, los plazos serán mensuales, trimestrales, semestrales y rara vez anuales.

En el caso de una oportunidad basada en préstamo variable o participativo, la devolución del préstamo se hará a la finalización de la oportunidad. Los préstamos participativos también podrán combinarse con la modalidad de fijo + variable

¿Qué es el Crowdfunding Inmobiliario?

El Crowdfunding Inmobiliario es una forma alternativa de inversión y financiación que consiste en que determinadas Plataformas de Financiación Participativa ofrecen sus páginas webs para que «Inversores» y «Promotores» se encuentren entre sí, con el objetivo de que los primeros puedan invertir sus ahorros en préstamos mediante Crowdlending, de tal forma que los segundos puedan financiar sus proyectos inmobiliarios a cambio de una determinada retribución dineraria.

Hay diversas formas de invertir en el sector, una de ellas es a través del “Equity Crowdfuding”, que consiste en invertir en el capital de la sociedad y que la retribución venga por la plusvalía por la venta de las acciones, por la distribución de dividendos, por la renta de los alquileres que se van cobrando mensualmente y también por la ganancia fruto de la venta del inmueble que se incorpora al beneficio de la sociedad y que luego se distribuyen en función del porcentaje de la aportación de capital de cada inversor y otra forma es el Crowdlending de préstamos que todos conocemos en que una pluralidad de inversores aportan sus fondos para financiar al Promotor solicitante de financiación mediante un préstamo colectivo mediante Crowdlending.

El Crowdfunding Inmobiliario permite que el pequeño inversor pueda invertir en el «Sector Inmobiliario», algo que les estaba vetado hasta ahora porque para poder hacerlo hacían falta tener previamente cantidades ingentes de dinero para poderlo invertir en dicho sector. Para el Promotor el Crowdfunding Inmobiliario ha supuesto una nueva fuente de financiación que no consume CIRBE (no deben ser registrados en el Banco de España porque las empresas de Crowdfunding inmobiliario no son entidades de crédito) por lo que este tipo de préstamos no empeora los «Ratios de Endeudamiento» de las empresas a la hora de poder conseguir una financiación adicional procedente de la Banca Tradicional.

Criterios a seguir a la hora de elegir una Plataforma de Crowdlending Inmobiliario

Al elegir una Plataforma de Crowdfunding Inmobiliario, el inversor debe tener en cuenta su credibilidad, la funcionalidad del sitio y la calidad del servicio al cliente y comprobar si exige presentar toda la documentación necesaria o no. También debe asegurarse de que el sitio sea sólido, que lleva tiempo funcionando, que tenga buenas críticas y que pague las indemnizaciones que correspondan en caso de que algo salga mal, es decir, que hay que asegurarse de que sean solventes, responsables y de que cumplen siempre con lo prometido.

Aprovechamos la ocasión para invitarles a que se suscriban a CROWDLENDING.ES porque es la mejor forma de estar siempre bien informado sobre todo lo que acontece en el apasionante mundo del Crowdfunding Inmobiliario y del Crowdlending.

ESTEBAN LÓPEZ